🦄 Les licornes tombent comme des mouches

🦄 Les licornes tombent comme des mouches

Quatre exemples de licornes victimes de la crise économiques, mais pas que.

Il fait mauvais temps pour les licornes.

La crise économique les assèche en les empêchant de relever des fonds.

Voilà quatre exemples de licornes, ou presque licornes, exsangues. Leurs chiffres clés, leur histoire et pourquoi elles se sont plantées.

Merci au sponsor du jour : Notion

Si vous êtes abonné à cette news letter, vous connaissez mes bases de données d’outils pour entrepreneurs.

Avant, ej le faisais sur Google Sheet avec une mise en page aride.

Depuis que je suis passé sur Notion, non seulement elles sont plus agréables à regarder et à utiliser, mais elles sont aussi plus ergonomiques et les options semblent sans limites.

Je kiffe les faire et prends du plaisir à les partager.

C'est pourquoi, quand Notion m'a proposé de me sponsoriser, j'ai dit "Banco !", sans réfléchir.

Pour découvrir l'univers Notion, ces prises de notes, ces bases de données et ces mille autres possibilités, il suffit de cliquer sur le bouton juste en dessous 👇

Si ce n’est pas déjà fait, vous pouvez aussi :

Vous rendre visible en sponsorisant ma newsletter.

Découvrir mon service de mentorat pour startup.

Télécharger mon livre blanc sur La stratégie du cafard (il faut être abonné à ce blog pour y accéder)

Suivre mes vidéos sur YouTube.

Accéder à toutes mes ressources pour entrepreneurs (il faut être abonné à ce blog pour y accéder)

Me suivre sur LinkedIn.

Et tout de suite, la suite 👇

Les licornes tombent comme des mouches

Cette semaine, WeWork devait annoncer sa mise en faillite.

Mais ce n’est que l’arbre qui cache la chute des licornes.

Depuis le début de la crise économique, le retour est au pragmatisme pour les investisseurs.

Le « Merci de bien vouloir faire des bénéfices » qui, jusqu’il y a 2 ans, était considéré comme un gros mot dans l’écosystème des startups, redevient la norme.

Les licornes, et les startups qui veulent le devenir, souffrent.

La principale raison : la stratégie de la licorne est basée sur les levées de fonds pour financer leur hypercroissance, pas sur le chiffre d’affaires.

Or, quand les investisseurs décident de changer de règle et d’investir dans les sociétés qui font des bénéfices, ben la trésorerie de ces startups en prend un coup. Elle se retrouve prise en étaux entre un énorme cash burn et des dettes colossales à rembourser, sans chiffre d’affaires ni nouvelles possibilités de lever des fonds pour y faire face.

Du coup, quand il n’y a plus de cash, les licornes meurent de soif et de ne pas pouvoir honorer leurs échéances.

Analysons 4 exemples de crash annoncés

🔎

WeWork : Les vertiges de la démesure

Chiffres clés :

Total des investissements : 21,7 milliards.

Valeur maximale atteinte : 47 milliards de dollars

Valeur de la société en novembre 2023 : 43 millions d’euros (une baisse de 99%).

L’histoire

Pour ceux qui vivent dans une grotte, ce qui n’enlève rien à leur charme, WeWork est une société qui met à disposition des locaux et des services de coworking un peu partout dans le monde. Elle dispose de 777 sites, dont 15 à Paris pour 150 000 m2 de bureaux, et est le plus gros bailleur de Manhattan.

Parler de WeWork, c’est parlé de démesure en y ajoutant des superlatifs

La démesure des investissements et de la valorisation, déjà.

21,7 milliards d’investissements et une valorisation qui est montée à 47 milliards de dollars avant de s’effondrer à 43 millions et que la société ne se place sous la protection du Chapitre 11 de la loi américaine sur les faillites le 6 novembre 2023.

La démesure du gourou-fondateur de WeWork : Adam Neumann.

Adam Neumann s’est distingué lors de son aventure chez WeWork par :

Des ambitions complètement délirantes : il rêvait de devenir le premier trillionnaire de l’histoire et être immortel.

Une manière de travailler hallucinante : il disait qu’il suffisait de visualiser le succès pour l’atteindre.

Un train de vie démesuré : il a acheté 6 propriétés dans le monde avec l’argent de ses actionnaires.

Un management chaotique : il a embauché des dizaines d’ingénieurs qui n’ont jamais eux d’instructions pour travailler.

Les bureaux de WeWork sont de centres de fêtes extravagantes à base d’alcool, de drogue et de sexe, où des stars sont payées pour se produire

Et des investissements ahurissants, comme celui concernant une société spécialisée dans les piscines à vagues (Adam Neumann est un passionné de surf).

Quand la société doit entrer en bourse, les comptes sont publiés et montrent l’étendue des dégâts. En plus de l’affichage de la gestion de WeWork, on s’aperçoit que la société perd 2 milliards de dollars par an.

Débarqué en 2019, Adam Neumann réussit le tour de force de quitter la société avec un parachute doré de… 1,7 milliard de dollars.

Pour la petite histoire, Adam Neumann ne quitte jamais la démesure.

Il vient de lever 350 millions de dollars - un record pour une entreprise en amorçage - auprès de l'un des plus grands fonds de la Silicon Valley, Andreessen Horowitz (connu pour ses investissements dans Airbnb, Facebook, Lyft, Slack, GitHub, Instagram ou Skype, ce n'est donc pas un lapin de garenne fraîchement sorti du terrier), et d'obtenir au passage le statut de licorne - startup valorisée pas moins de 1 milliard de dollars... alors que la nouvelle société qu’il est en train de créer, Flow, n’est même pas lancée !!!

La démesure de l’investisseur principal : Softbank, et son cinglé de fondateur, Masayoshi Son.

SoftBank, le premier VC à avoir créé un fond de 100 milliards de dollars, a investi, à lui seul, 20,7 milliards de dollars dans WeWork, sur les 21,7 milliards qu’a levés WeWork.

Masayoshi Son, le fondateur de SoftBank, est l’investisseur le plus cinglé de l’histoire. Sa vie est un roman.

En résumé, parti de rien, il a :

Fait une première de fortune de 500 000 dollars, alors qu’il est étudiant.

Dans les années 90, il fait fortune en misant sur les premières startups du Web

Puis il subit le crack de la bulle internet en 2000 et perd 70 milliards.

Il rencontre Jack Ma et investit 20 millions de dollars dans son entreprise, Ali Baba.

Il récupère 110 milliards de dollars

Il commence à investir dans tous les sens.

Et perd dans les années dans les années 2010.

Il rencontre alors Mohamed Ben Salman, le futur prince héritier de l’Arabie Saoudite, qu’il convainc de lui prêter 60 milliards afin de monter un fonds de plus de 100 milliards de dollars.

Et il relance ses investissements à coups de milliards, dont Netflix et… WeWork.

SoftBank a un trou de 17 milliards au début du Covid.

Il achète alors pour 5 milliards d’actions à la bourse dans les sociétés qui ont le vent en poupe pendant le Covid.

Il se refait alors de 50 milliards

En août 2022, il en a déjà reperdu la moitié, notamment ¨grâce¨ à WeWork.

Pourquoi WeWork s’est planté

WeWork s’est planté en partie parce que :

Son fondateur initial a cramé le pognon de ses investisseurs n’importe comment.

Le Covid et ses confinements a dézingué ses locations.

Sa proposition de coworking n’a pas séduit autant qu’il ne l’espérait.

Il a survalorisé les locations par rapport aux capacités des acheteurs

Et la banderille finale : plus personne ne veut investir dans cette société qui n’a pas réussi à vendre suffisamment.

Et pourtant, la demande de coworking ne cesse de grandir, passant de 30 milliards de dollars en 2018 à 120 milliards en 2025…

Finalement, aux dernières nouvelles, SoftBank a proposé de remettre 3 milliards sur la table le 7 novembre 2023.

🔎

Luko : Victime de la stratégie de la licorne

Chiffres clés :

Montants investis : 72 millions

Montant de la dette : 45 millions.

Valorisation maximum : 250 millions

L’histoire

Luko a doctement suivi la stratégie de la licorne depuis sa création.

L’écosystème lui a dit : « lève des fonds d’abords ».

Luko a obéi et levé 2 millions en 2018, 20 millions en 2019 et 50 millions en 2020.

Luko s’apprêtait à lever 100 millions en 2022, histoire de devenir une licorne, de continuer son développement et de gérer ses dettes. Mais là, patatras, la stratégie de la licorne n’est plus d’actualité.

La crise est passée par là et les investisseurs ne veulent plus de startups qui se développent principalement par les levées de fonds : elles veulent des boîtes qui font des bénéfices ou qui en soient proches.

Petit problème : chez Luko, on en est loin de faire des bénéfices.

Deuxième petit problème : Luko a profité de ses levées de fonds pour faire ses emplettes. Il a acheté son concurrent allemand Coya (11 millions d’euros), ce qui lui a permis de devenir officiellement une assurance, et Unkle (22 millions d’euros) et ses contrats d’assurances habitation.

Très bien, bonne stratégie de licorne.

Malheureusement, dans le deal réalisé avec les actionnaires d’Unkle, une clause indique que les titres d’Unkle seront échangés contre des actions de Luko, dont le prix sera celui de la future levée de 100 millions d’euros (avec une décote de 30%).

Vous voyez venir le nouveau problème ?

La levée de fonds n’ayant pas eu lieu, l’échange d’action s’est transformé mécaniquement en dette (pour comprendre la mécanique exacte, voir l’excellent article de Benjamin Charles).

Bref, les dettes s’ajoutent aux dettes et le cash burn ayant ¨légèrement¨ augmenté avec sa croissance de licorne, Luko s’est retrouvé coincé en quelque mois à ne plus pouvoir faire face à ses obligations.

Pourquoi Luko s’est planté

Luko s’est planté en partie parce que :

Il a accumulé des dettes

Il a accumulé du cash burn

En pensant que le financement à l’infinie de la stratégie de la licorne allait lui permettre de continuer longtemps comme ça.

🔎

Orange Bank : La banque qui a oublié d’être une banque

Chiffres clés :

1 milliards d’euros de perte d’exploitation en 7 ans.

L’histoire

Orange s’apprête à enterrer en catimini sa néo-banque : Orange Bank.

Orange Bank est un spin off d’Orange voulue par Antoine Richard, l’ex PDG d’Orange.

(Oui, spin off est masculin. Je viens de vérifier dans le dictionnaire).

Un spin off est une start-up ou une entreprise créée à partir de connaissances et technologies issues de la recherche, souvent d'un laboratoire universitaire ou scientifique.

Sauf que là, pas de technologie, juste la volonté d’un PDG.

Bref, Orange Bank, qui devait devenir ¨le Free des néobank¨, selon Antoine Richard himself, est créée en 2017 avec pour ambition de devenir rentable en 2022 et d’atteindre 2 millions de clients en 2025.

En 2023, Orange Bank est largement dans les temps de passage en ce qui concerne l’objectif du nombre de clients. Elle en revendique 2,6 millions en France et en Espagne.

Elle a juste oublié un point essentiel : leur proposer des services bancaires.

Explication

Orange Bank compte 1,5 million de clients en France.

La moitié d'entre eux, environ, ont été recrutés via Orange, l’opérateur téléphonique.

Ils sont devenus clients pour s’équiper d'un contrat d'assurance afin de protéger leur mobile.

Pour la plupart, ils ne savent pas qu'ils sont considérés comme clients d'Orange Bank.

Et pour les clients qui utilisent la banque pour ce qu’elle, il existe très peu de produits bancaires :

le compte courant

un livret bancaire fiscalisé

du crédit conso.

Et c’est tout.

Orange Bank est avant tout un outil d’aide à la vente dans les boutiques de l’opérateur téléphonique, en proposant des crédits lors de l’achat de smartphones ou des assurances pour les mêmes smartphones.

Jouons au jeu des comparaisons pour bien comprendre où en est Orange Bank.

Si on regarde les dépôts (ce que les clients ont sur leur compte ordinaire et leur compte épargne) fin 2022 d’Orange Bank et Boursorama.

Les deux banques emploient le même nombre de personnes. 900 chez Orange Bank, 887 chez Boursorama

Orange Bank dispose de 1,7 milliard d’euros de dépôt.

Boursorama dispose de 50 milliards.

Continuons les comparaisons.

Cette fois-ci avec Fortuneo, filiale du Crédit Mutuel Arkéa (qui, au passage, est rentable depuis des années avec son million de clients).

L'encours moyen des clients de la banque bretonne atteint entre 30 000 et 40 000 euros.

Chez Orange Bank, il est compris entre 400 et 500 euros.

L’encours moyen d’Orange Bank est donc prêt de 100 fois inférieur à celui de Fortuneo.

Pourquoi ?

Parce que chez Fortuneo, plus de la moitié des clients y domicilient leurs salaires.

La notion de service paie.

Résultats des courses, plus il a de clients, plus les pertes annuelles se creusent chez Orange Bank.

On est passé de 68 millions d’euros de pertes en 2017 à 200 millions en 2022.

Total cumulé : 1 milliard d’euros.

1 milliard.

Pour vendre des assurances de téléphone.

C’est le cauchemar récurent de Christel Heydemann, la nouvelle présidente d’Orange.

Elle a donc décidé de vendre Orange Bank.

Les grands groupes bancaires, de Crédit Agricole à Société Générale ont tous décliné la proposition.

Le seul qui ait bien voulu reprendre ce gouffre financier est le fonds américain Cerberus.

Cerberus a fait une proposition à Orange pour racheter sa banque.

Il a proposé 1 milliards d’euros.

Plus exactement, Cerberus a proposé qu’Orange lui fasse un chèque d’un milliard d’euros, pour lui reprendre cette pseudo-activité bancaire.

Aux dernières nouvelles, un protagoniste aurait indiqué que « La position de Cerberus tue leurs chances d'avoir Orange Bank ».

Ah bon ?

Finalement, Orange est proche d’un deal avec Hello Bank ! de BNP Paribas.

Le deal : Orange Bank ferme et donne l’exclusivité à Hello Bank ! pour prospecter ses clients, moyennant un ticket de 100€ par clients qui basculerait chez elle.

Mais comment prospecter un client d’une banque qui ne sait même pas qu’il en est client ?

Au passage, Jacques Aschenbroich, président non exécutif d’Orange est également au board de BNP Paribas.

Mais on me dit dans l’oreillette qu’il n’aurait officiellement pas participé aux votes concernant ce deal.

🔎

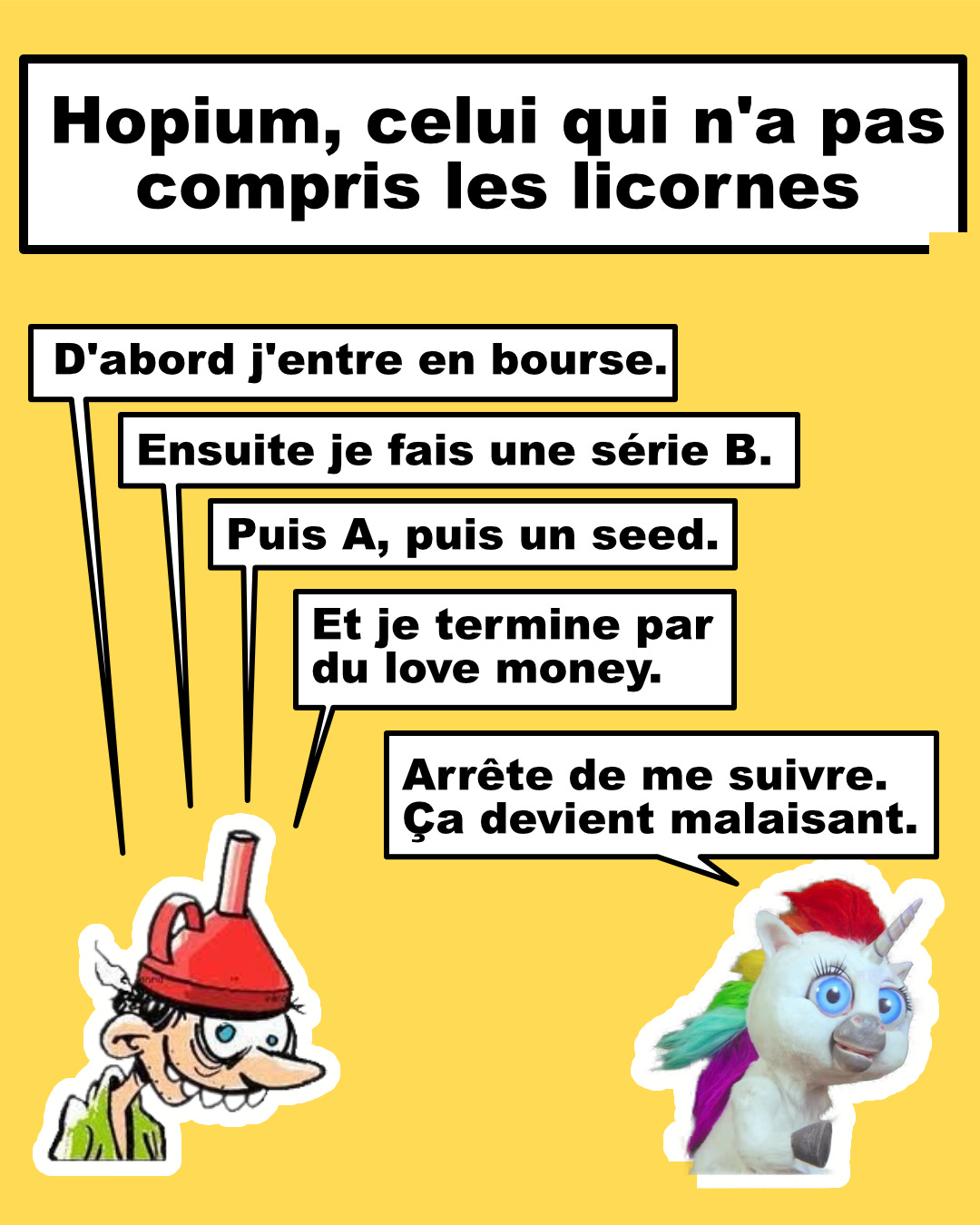

Hopium : Celui qui n’a pas compris la stratégie de la licorne

Chiffres clés :

Création : 2019

Entrée en bourse ; 2020

Valeur en 2021 : 490 M€

Valeur en novembre 2023 :1,79 M€

Fonds propres en Juillet 2023 : - 31,9 millions

L’histoire :

Hopium devait devenir le Tesla Français de la voiture à hydrogène.

Créée par l’ancien pilote automobile Olivier Lombard en 2019, elle entre en bourse dès décembre 2020 pour lever 11,7 millions d’euros.

Juin 2021, Hopium présente en grande pompe son premier prototype roulant au salon Viva Tech.

(Ah ! On me dit dans mon oreillette que ce prototype ne roulait pas. Il y a des mauvaises langues, quand même.)

Été 2021, la société est valorisée 490 millions d’euros.

Courant 2022, le ministre des Transports, Jean-Baptiste Djebbari, devient Président l'entreprise, créant un petit scandale.

En septembre 2022, Hopium annonce qu'elle va implanter sa première usine d'assemblage en Normandie.

Comptes 2022 : les fonds propres de la société sont négatifs à -10,4 millions d’euros. La trésorerie est aussi négative à -1,3 million d’euros. Les pertes sont de 23,9 millions d’euros.

La faute à l’embauche de 116 ingénieurs, d’après Hopium.

Début 2023, l’ex-ministre des Transports, Jean-Baptiste Djebbari, sort discrètement d’Hopium.

En juillet 2023, Hopium entre en redressement judiciaire. La société à 88 k€ en caisse et ses fonds propres sont négatifs à -31,9 millions d’euros.

Que s’est-il passé ?

Ce qui m’a toujours étonné avec Hopium, c’est le peu de fonds levés par la société pour créer à la fois une voiture, mais aussi une technologie : la pile à hydrogène que doit utiliser la voiture.

L’autre point étonnant : l’entrée en bourse 1 an après la création de l’entreprise.

L’entrée en bourse, dans la stratégie de la licorne, se fait généralement après avoir épuisé le maximum de levées de fonds auprès d’investisseurs type VCs.

L’entrée en bourse, elle, doit permettre de lever des fonds, mais surtout de rendre le capital liquide. C’est-à-dire qu’il permet aux investisseurs de revendre leurs actions facilement et d’encaisser leur plus-value.

Ce qui facilite la vie des VCs.

Commencer par entrée en bourse rend difficile la levée de fonds auprès des VCs. En effet :

Il n’y a pas de marge de négociation sur la valeur de la société, celle-ci étant fixée par la bourse.

Chaque nouvelle levée va diluer le reste de l’actionnariat, dont les investisseurs de la bourse.

Ceux-ci vont donc vendre leurs actions avant la levée de fonds, ce qui va mécaniquement faire baisser la valeur de l’entreprise.

Et comme dit plus haut, il faut beaucoup de cash pour créer une industrie from scratch, d’autant plus si elle intègre une nouvelle technologie de moteur, comme la pile à hydrogène.

Si on regarde de plus près, Hopium à lever :

2020 : 11,7 millions avec l’entrée en bourse

2021 : 11 millions

2022 : 4,1 millions

On va refaire le jeu des comparaisons avec une société similaire qui a réussi dans ce domaine : Tesla.

Voilà les principales étapes qu’a passées Tesla :

2004 : levée de 7,5 millions (dont 6,5 d’Elon Musk).

Février 2006 : levée de 13 millions.

Mai 2006 : levée de 40 millions.

Juillet 2006 : premiers prototypes.

À la même étape, Hopium a levé 22 millions vs. 60 millions pour Tesla, pour un prototype dont on dit qu’il ne roulait pas.

Mai 2007 : levée de 45 millions.

Janvier 2009 : livraison des 147 premiers véhicules.

Janvier 2009 : levée de 187 millions, dont 70 d’Elon Musk.

2009 : Prêt de 465 millions.

29 juin 2010 : entrée en bourse : 226 millions (vs. 11,9 millions pour Hopium).

2012 : production en série du modèle S.

Au total, il faut plus d’un milliard pour lancer l’industrialisation d’un véhicule avec une nouvelle technologie de propulsion.

Il manque donc deux zéros sur le montant qu’Hopium peut lever pour devenir le Tesla français.

Pourquoi Hopium s’est planté

Hopium en commençant par l’entrée en bourse montre :

Soit un manque d’ambition pour créer une vraie industrie automobile, ce qui révèle le peu d’intérêt pour son propre projet.

Soit s’est complètement planté dans le dimensionnement de son projet, ce qui relève de l’amateurisme, ce d’autant plus que l’exemple de Tesla était là.

Peut-être que l’objectif initial, en créant Hopium était autre, du type « moi aussi, je peux monter une startup ».

Il existe encore une voie de sortie autre que le dépôt de bilan pour Hopium.

La société s’est recentrée sur le développement de la pile à hydrogène et a abandonné le développement du véhicule.

Un investisseur s’est présenté, la société américaine Micromobility.com.

Hopium à jusqu’au 14 janvier pour finaliser une solution.

🔎

Les points communs à ces 4 plantages

Les quatre startups ont utilisé la stratégie de la licorne.

Les quatre se sont engagées sur des dépenses énormes qui ont créé de la dette et du cash burn.

Les quatre n’ont pas fait assez de chiffres d’affaires pour être rentable.

Les quatre se sont retrouvés coincés par le retournement du marché dont les investisseurs se sont mis à chercher des entreprises qui font des bénéfices.

Qu’en pensez-vous ? Discutons en encommentaire en bas de la page 💬

Merci pour les analyses !Juste vous parlez de Wework dans la section de Luco. Rien de bien méchant si l'on regarde la qualité du reste...à les copier-coller :-)

Excellente analyse. Merci !